Выдача займов – это одна из основных функций банков и финансовых учреждений. Однако, при получении займа возникает вопрос о том, на какой счет его следует относить и как правильно учитывать в финансовых отчетах.

Ответ на этот вопрос зависит от цели, на которую был выдан заем. Если заем был выдан для развития бизнеса, то его следует относить на счета оборотных активов, так как он будет использован для создания добавленной стоимости и приносить доходы в будущем.

С другой стороны, если заем был выдан для покрытия текущих расходов, то его лучше отнести на счета затрат или краткосрочных обязательств, так как он будет использован для удовлетворения текущих потребностей и не принесет долгосрочную прибыль.

Как правильно относить выданные займы

Для того чтобы правильно отнести выданные займы, необходимо следовать установленным правилам бухгалтерского учета. Согласно данным правилам, займы должны отражаться в бухгалтерских документах как долгосрочные или краткосрочные обязательства, в зависимости от их срока погашения.

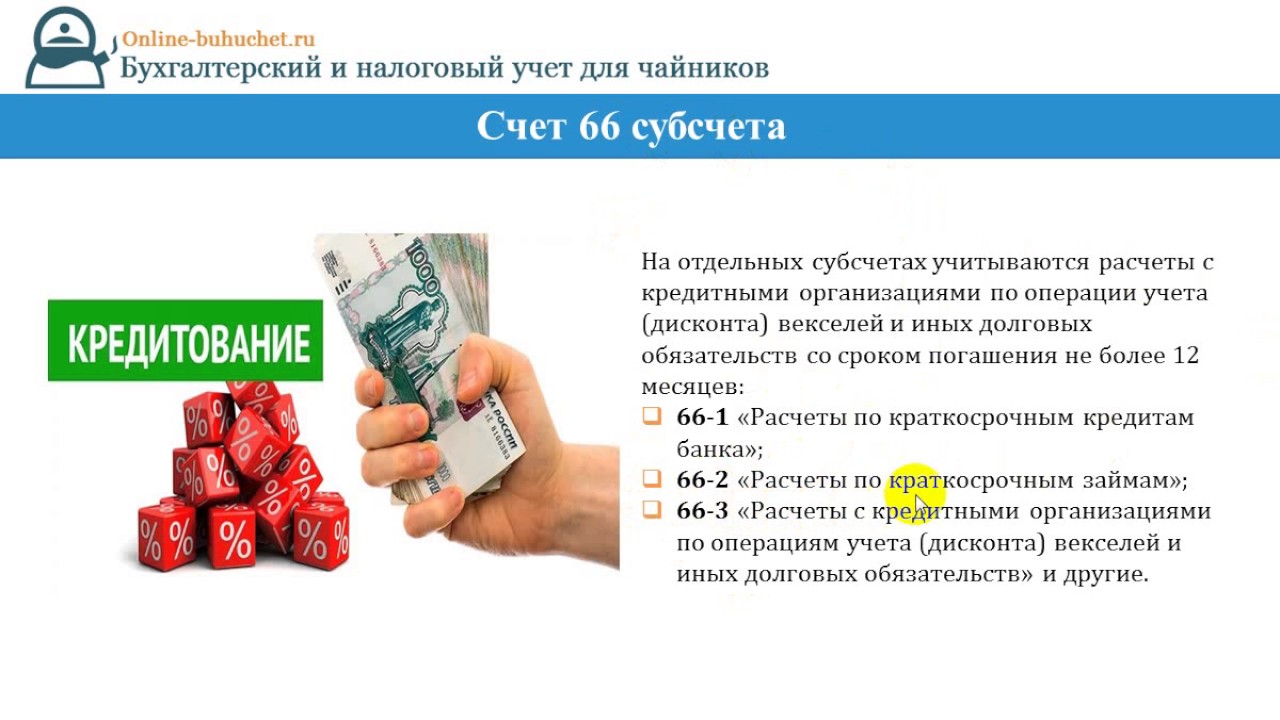

- Долгосрочные займы относятся на счет 66 Долгосрочные займы и заимствования

- Краткосрочные займы относятся на счет 67 Краткосрочные займы и заимствования

Корректное отнесение выданных займов позволяет предприятию контролировать свои финансовые обязательства, рассчитывать собственный финансовый резерв и своевременно выполнять свои финансовые обязательства перед кредиторами. Для упрощения учета выданных займов и контроля над ними рекомендуется использовать современные бухгалтерские программы, предоставляемые компанией Касса Кредит – партнеркой.

Займы как основной или второстепенный источник финансирования

Использование займов как основного источника финансирования позволяет предприятию быстро получить нужные средства для развития бизнеса. Займы обычно предоставляются на более выгодных условиях, по сравнению с привлечением инвестиций или выпуском акций, что делает их привлекательным выбором для многих компаний.

- Однако следует помнить, что займы несут определенные риски, связанные с обязательствами по возврату средств и уплатой процентов. Поэтому многие предприниматели предпочитают использовать займы как второстепенный источник финансирования, дополняя их собственными средствами или привлеченными инвестициями.

- Такой подход позволяет снизить финансовые риски и диверсифицировать источники капитала, что способствует более стабильному развитию бизнеса и увеличению его конкурентоспособности на рынке.

Разделяйте выданные средства на четко определенные цели

Разделяя выданные средства на четко определенные цели, вы можете контролировать и оптимизировать расходы. Будь то покупка жилья, образование, ремонт или другие расходы, выделяя сумму на каждую цель, вы сможете эффективнее распоряжаться вашими финансами и избегать лишних трат.

Преимущества разделения средств на цели:

- Более четкий контроль расходов;

- Возможность планировать бюджет на основе конкретных целей;

- Исключение риска нецелевого использования средств;

- Большая ответственность в управлении финансами.

Помните, что разделяя займы на цели, вы сможете более эффективно использовать кредитные ресурсы и успешно добиваться поставленных финансовых целей.

Не путайте личные средства с денежными средствами, полученными в виде займов

Важно уметь различать свои личные средства от денежных средств, которые вы получили в виде займов. Хотя на первый взгляд может показаться, что это одно и то же, на самом деле это разные категории денег с разными правилами использования и возврата.

Личные средства – это деньги, которые принадлежат вам лично и вы имеете право использовать их по своему усмотрению. С другой стороны, денежные средства, полученные в виде займов, являются долгами, которые нужно вернуть в срок установленный кредитным договором.

Используя средства займов, важно понимать, что это не ваша личная прибыль, а временно взятые средства, которые нужно вернуть. Не стоит путать их с личными средствами и тратить бездумно, так как в будущем это может привести к финансовым проблемам.

Если вы планируете взять займ, будьте ответственными и рассмотрите все свои финансовые возможности для возврата. Не перепутайте личные средства с денежными средствами, полученными в виде займов, чтобы избежать неприятных последствий для вашего бюджета.

Принимайте взвешенные решения при отношении к выданным займам

Один из ключевых аспектов при отношении к выданным займам – это построение четкой и понятной стратегии погашения долга. Важно учитывать свои финансовые возможности и составить план по погашению займа в установленные сроки.

- Оцените свою финансовую стабильность: прежде чем брать займы, проанализируйте свои доходы, расходы и запасы. Убедитесь, что у вас достаточно финансовых ресурсов для погашения долга.

- Изучите условия займа: внимательно ознакомьтесь с процентными ставками, условиями погашения и штрафными санкциями. Убедитесь, что вы понимаете все нюансы и не допустите неприятных сюрпризов.

- Планируйте бюджет: разработайте схему погашения долга и включите ее в свой ежемесячный бюджет. Это поможет вам контролировать свои финансы и избежать задолженностей.

Заключение

Займы могут стать полезным инструментом при управлении финансами, но только если вы подходите к ним ответственно и дисциплинировано. Помните, что каждый заем требует возвращения, и необходимо быть готовым к этой ответственности.

Поддерживайте дисциплинированное финансовое поведение при взаимодействии с займами, следите за своими расходами, оптимизируйте бюджет и учитывайте все риски. Только тогда вы сможете извлечь максимальную пользу от заемных средств и избежать финансовых проблем в будущем.

Несколько советов для успешного взаимодействия с займами:

- Занимайте только ту сумму, которую вы реально сможете вернуть в срок.

- Поставьте себе жесткие финансовые ограничения и придерживайтесь их.

- Ведите учет всех ваших финансовых операций и делайте анализ своего бюджета.

- Обращайтесь за консультацией к финансовым экспертам, если у вас возникают трудности.

https://www.youtube.com/watch?v=Bt_DGAWAkqY

Эксперты по финансовым вопросам обычно рекомендуют относить выданные займы на специальный счет, который будет выделен и использоваться исключительно для учета и контроля за заемными средствами. Это позволяет эффективно отслеживать возвратность займов, контролировать финансовые потоки и управлять долгами. Такой подход обеспечивает прозрачность и структурированность в управлении финансами, что важно как для крупных компаний, так и для частных лиц. Кроме того, разделение средств на различные счета помогает избежать путаницы и ошибок при работе с деньгами и снижает финансовые риски.